この記事を読むのに必要な時間は約 6 分です。

目次

1. 本記事の目的

本記事では、ここ数年常に業績が下がり続けているサンリオ(8136)という企業を、ビジネスモデルの変更が業績に影響を与えているメカニズムを説明します。

結論として、信太郎氏が過去の成功体験への憧れを元にビジネスモデルを転換し業績や株価は長期低迷しました。株主優待は非常に魅力的であるものの、このままでは企業として持続していけるか不安であります。

2. サンリオとは

サンリオは、1960年に設立された東証一部に上場する企業です。「ハローキティ」や「ぐてたま」、「マイメロディ」等の人気あるキャラクターを主力とし、物販事業やテーマパーク事業を行っています。

テーマパークは、東京多摩にある「サンリオピューロランド」や大分県にある「ハーモニーランド」があります。

最近の大きいニュースでは、創業者の辻信太郎社長(なんと92歳)が代表権を持つ会長に退き、孫の辻朋邦専務(31歳)が2020年7月1日付けで社長に昇格しました。創始者とは言えここまで業績を下げてしまった辻信太郎氏を代表権を持つ会長に残すことは株主として認められませんが、辻朋邦氏の手腕に期待しております。

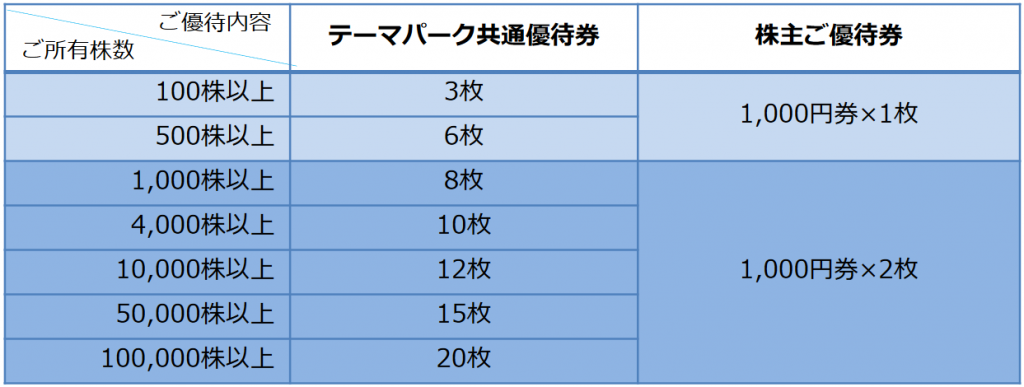

3. サンリオの株主優待

以前より、サンリオの株主優待は非常に手厚いことで有名です。毎年3月末および9月末の100株以上所有の株主に、サンリオピューロランド、ハーモニーランドの共通優待券が届きます。加えて 、サンリオショップやオンラインショップで使用可能な株主ご優待券が届きます。

共通優待券1枚につき1名、大人・小人を問わずその日限りで、入場とアトラクション(一部除く)が無料となります。

100株持っている場合は、3枚×二回の共通優待券が届きます。サンリオピューロランドのパスポートは当日購入で平日3,300円、休日3,300円となるため、これだけで最大19,800円分の優待となります。また、株主優待券が1,000円となりますので、合計20,800円分の優待となります。

2020年8月中旬の株価が大体一株1,700円前後のため、優待だけの利回りはなんと12%弱となります。優待だけ見れば非常に魅力的な株です。

また、以前一度だけぬいぐるみがもらえた年がありました。今の業績ですと、当分もらえないでしょう。

4. サンリオの業績

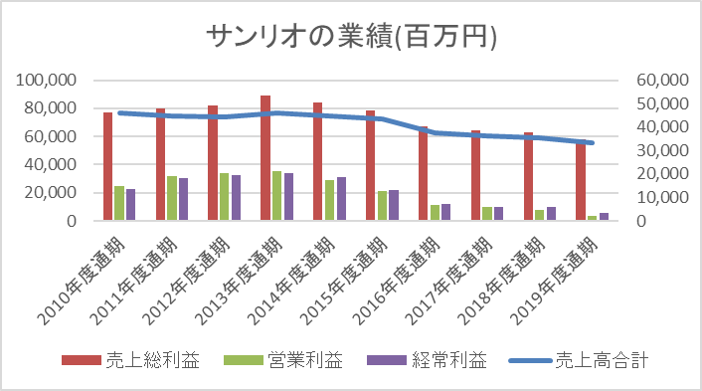

一言で表すと、サンリオの業績は非常に厳しいです。直近2021年3月期の第一四半期の売上高は前年同期比45%減、営業利益は赤字転換、当期純利益も赤字転換、非常に厳しい結果となりました。この理由は、コロナウイルスの影響により、テーマパークの開園ができないことに加え、消費の停滞によるグッズ販売の低迷が挙げられます。

ただ、元々サンリオの業績は2015年あたりから急激に悪化しています。売上および利益共に伸び悩み、経営として失格と言わざるを得ないほどの状況です。これは、ディズニー等とのキャラクタービジネス市場の競争激化の他に、後述のビジネスモデルの転換が大きく響いています。

5. ビジネスモデル転換の大失敗

実はサンリオには、辻朋邦が社長を継ぐ以前に、有望な後継者候補が存在していました。2013年に急性心不全のため死去した辻邦彦副社長です。

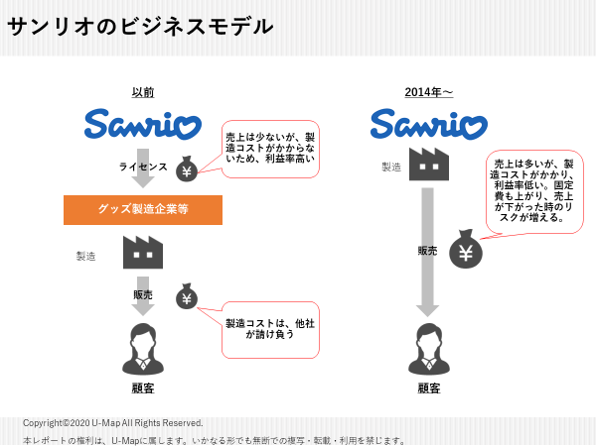

辻邦彦氏は、2000年代の長期低迷時に鳩山玲人氏という非常に優秀な人材をスカウトし、北米において二人で物品販売からハローキティのライセンス収入にビジネスモデルを転換しました。

ライセンスビジネスとは、サンリオの商標使用権をグッズ製造企業等の他社に供与し使用手数料を得る事業です。自社でグッズを製造し、販売するビジネスモデルに比べて売上は減少しますが、限界コストがほぼかからないため、圧倒的に利益率は高いのです。

こうしたライセンスを中心としたビジネスモデルの転換は大成功し、四期連続の営業増益となりました。当時のロイヤリティ売上は全社売り上げの45%を占めておりました。

しかし、経営が絶好調である最中、邦彦氏が死去してしまいました。そこでなぜか2014年の春の決算説明会で、信太郎氏がライセンスビジネスでない方向に重点を置くという発言しました。そこで自社でグッズを製造し、物販事業がサンリオの主力となりました。自社でグッズを製造するということは、表面の売上は高くなりものの、製造にかかるコストや管理のコスト等の固定費が高くなり、経営のリスクが高くなります。

その後の顛末は説明した通りです。ディズニーの「アナと雪の女王」等が大ヒットし、サンリオグッズの売上高はがた落ちしました。また、ビジネスモデルの転換により固定費が高くなっていたため、売上の減少が大きく利益の減少に繋がってしまいます。株価も一時期の半分程度で低迷しており、このビジネスモデル転換は大失敗であると言えます。

6. まとめ

信太郎氏がビジネスモデルを転換した理由は、過去の成功体験への憧れでしょう。企業の経営は、時代に合わせて変化する必要があります。彼はサンリオの創始者でありますが、将来社員や株主から「老害」であったと言われる日も遠くないでしょう。

U-Mapでは、お仕事の依頼を承っています。

詳しくは、こちらから!