この記事を読むのに必要な時間は約 7 分です。

目次

1. オリックスの株式分析

オリックス(8591)の株価はなぜ上がらないのか?財務分析編

※2020/7現在はコロナ禍で一時的に株式市場が変動しているため、分析には2019年3月期の指標を使用しております。

総じて良好な財務指標の一方、株価は2012年末あたりから1,500円前後(2020年6月末終値は1,328.5円)で停滞しており、残余利益モデルより計算した理論株価よりも40%程度ディスカウントされています。これは、外国人投資家の株主還元への不満やコングロマリットディスカウントの発生、主要事業であるリース事業の外部環境変化が主因であると考えられます。

2. オリックスの株価の推移

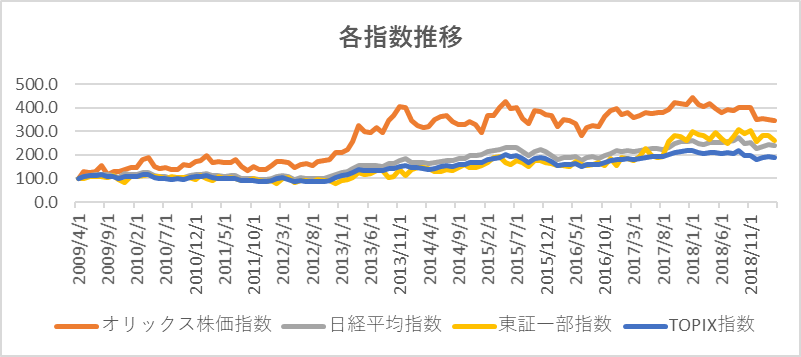

オリックスの2009年4月の株価を100とした時の株価指数の推移は、「日経平均株価」「東証一部」「TOPIX」の各指数と比較して見ていきます。

オリックスの株価指数はここ10年で約3倍強となっており、2倍から3倍程度にとどまっている他の指数と比較して伸び率が高いです。これは、2013年4月1日付けで行った1株につき10株の割合をもって株式分割を行うことで、個人の投資家の裾野を広げたことや流動性を高めることにつながり、株価の上昇に寄与したと言えます。しかし、成長性分析や収益性分析で示した通り、オリックスがここ10年で飛躍的に利益を伸ばし、他社比較でも優れた数値を叩き出しているのにも関わらず、株価は2012年末あたりから1,500円前後で停滞しています。

3. オリックスの理論株価の計算

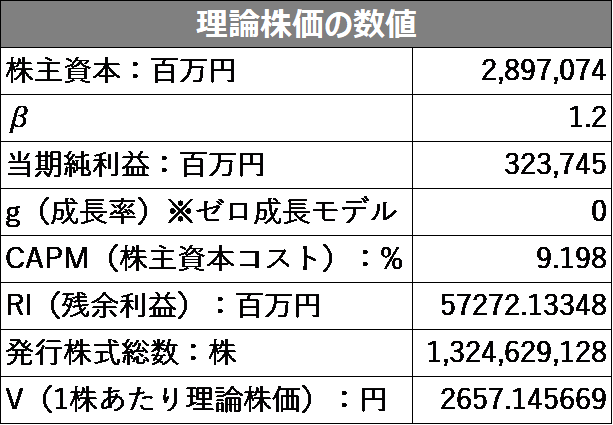

1株当たりの理論株価は残余利益のモデルで計算した数値を、発行株式数で除して計算します。

その結果、オリックスの1株当たりの理論株価は2,657円でありました。2019/3/29の株価の終値である1,589円と比較すると実際の株価は理論株価に比べ約40%、2020/6/30の株価の終値である1,328円と比較すると約50%もディスカウントされていることが分かります。この理由は、株主還元が外国人投資家とって物足りないことやコングロマリットディスカウントの発生、主要事業であるリースの会計基準変更が主因であると考えられます。

4. オリックスの株主還元傾向

投資家としての株式の魅力である株主還元傾向は、「一株当たり配当額」「配当利回り」「配当性向」で分析します。

配当性向は30%であり、日本の上場企業全体の数値とほぼ同じです。また、配当利回りは、ROEが高いため配当性向とROEの積の数値である4.78%と非常に高くなっています。加えて5,000円相当のカタログギフト贈呈という株主優待制度を導入しており、日本人の投資家としては非常に魅力的な株主還元を行う株式であると言えます。株主優待制度は日本特有の株主還元方法であり、中長期保有目的の日本の個人投資家の獲得に一役買っているのに加えて、オリックスは自己株式取得も時折行っています。

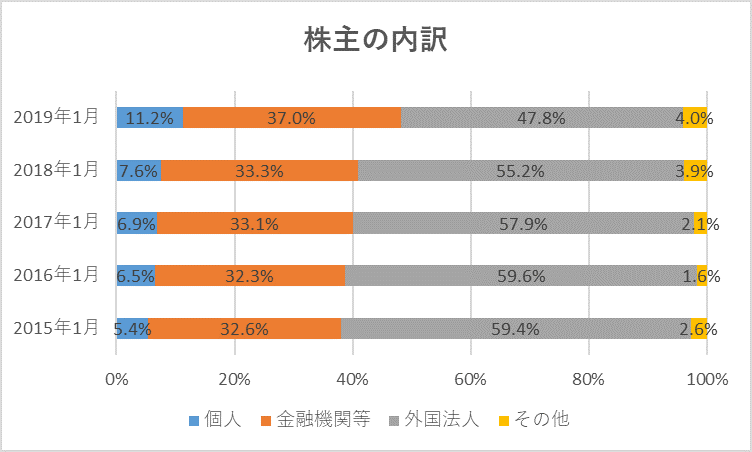

しかし、海外主要企業の配当性向は米欧が5割弱、アジアも3割後半に上ります。加えて、オリックスは東証一部以外にニューヨーク証券取引所にも上場しているため、外国法人が株主の約半数を占めています。そのため、配当性向の低さは外国法人の株式への関心や魅力が高まらない要因となっています。

また、米国に上場しているオリックス株には株主優待制度がないため、株主平等の原則に反する制度です。これらは、外国法人株主の多いオリックスの株価が近年冴えない理由の一つであると考えられます。

5. コングロマリットディスカウント

コングロマリットディスカウントとは、多くの事業を抱える複合企業の企業価値が、各事業の企業価値の合計よりも小さい状態のことです。オリックスは、様々な事業を営む複合企業と言えるため、コングロマリットディスカウントが発生しているか否かを個人的に考えた方法で検証します。その検証方法は、まずオリックスの主要事業ごとの純利益を試算し、JPXが公開する業種別のPER(2019年3月、東証一部)により事業ごとの株価を簡易的に導き出します。その後、それを足し合わせた結果とオリックスの現在の株価を比較することで、コングロマリットディスカウントが発生しているかを確認するという方法です。なお、オリックス全体の営業利益と事業ごとの営業利益を全て足し合わせた数値には乖離が生じます。そのため、事業ごとの営業利益の全体からの割合を計算し、当期純利益に按分して事業ごとの当期純利益を簡易的に導き出しました。

結果として、各事業の株価の合計は約2,935円となりました。これは、2019/3/29の株価の終値である1,589円と比較して約2倍という数値です。よって、本検証では、オリックス株にはコングロマリットディスカウントが発生していると結論づけます。

6. リース事業の外部環境

日本のリース事業は外部環境変化により、以前よりも需要が落ちてきていると考えられます。昨今の低金利により、企業は以前リースで購入していた物品を金融機関からの借り入れや、内部留保等の自己資金で購入する傾向があります。統計上でも需要の低下が示されており、リース契約の総額であるリースの取扱高は、1991年の8.8兆円をピークに下げ基調です。また、日本の会計基準を国際会計基準(IFRS)に合わせるため、新リース会計基準が2019年度より適用されました。過去の会計基準では、リースは一定の基準を満たすと損益計算書上で「経費」として扱われていました。これが今回の改正によりリースの区別が無くなり、すべてのリース資産と負債が貸借対照表に記載されることになりました。これにより、リースの利用によりオフバランス処理を行うことで自己資本比率を高く見せていた企業の会計上のメリットは失われているのです。

以上二つの大きな外部環境変化によりリースの需要が落ちてきているため、リース業界全体の株価は冴えないものとなっており、オリックスもその影響を少なからず受けていると思われます。

U-Mapでは、お仕事の依頼を承っています。

詳しくは、こちらから!